こんにちは、こんばんは大学生ブロガーのタイキ(@Taiki_blog)です。

この記事では、教育系YouTuberのヨビノリさんの動画を参考に「なぜ大学生がアルバイトをするときに103万円を超えてたらいけないのか?」をより分かりやすく解決していこうと思います。

理解するためのPoint

①課税所得

②所得税と住民税

③本人or親

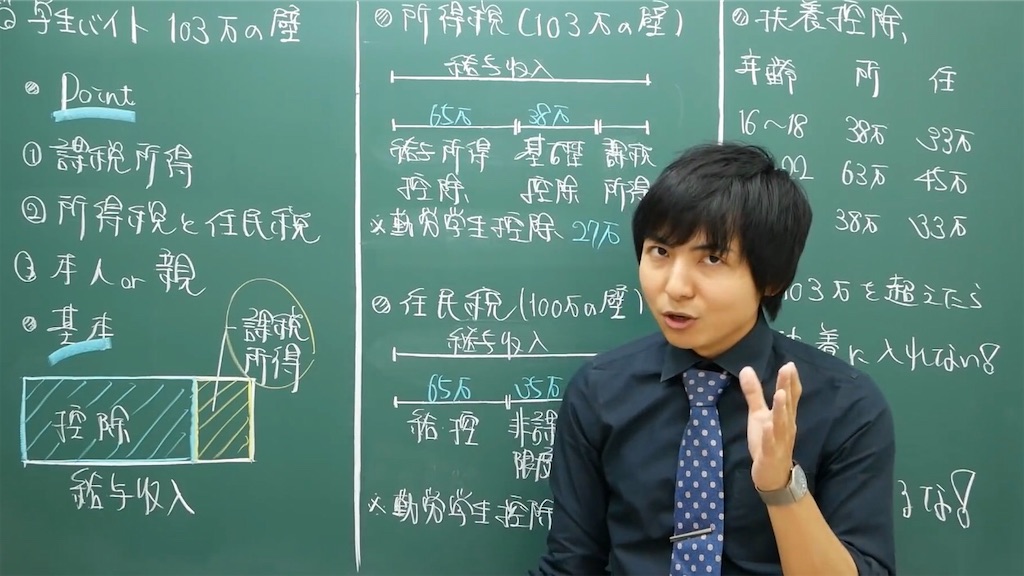

課税所得とは

103万の壁を理解するために課税所得とは何かを知っておかないといけません。

上の写真を参考に簡単に説明すると

「課税所得=給与収入ー控除」ということです。

少しわかりづらいので補足すると

・課税所得は、給与収入から控除を引いたもので、税金がかかる枠組み

・控除は、給与収入すべてに税金がかかるのは可愛そうという考えで設けられた税金がかからない枠組み

所得税と住民税

課税所得にかかってくる税金として所得税と住民税の2種類の税金があります。

この2種類あることを認識しておかないと混乱するので注意しておきましょう!

所得税

103万の壁に密接に関わってくるので所得税の部分は注意しながら読み進めてください。

まずは、給与収入からどれだけ控除が引かれるかという話をしていきたいと思います。

上の写真を見てください

控除には、給与所得控除と基礎控除の2種類の控除があります。

・給与所得控除とは、給与をもらっている人から給与に応じて一定の金額差し引くことのできる控除額のこと

・基礎控除とは、どのようなひとにも一律の金額差し引くことのできる控除額のこと

このことを踏まえて

給与所得控除は、年収180万円以下の人は65万円

基礎控除は、一律に全員38万円

になってきます。

よって

給与所得控除(65万円)+基礎控除(38万円)

=103万円

よって

103万円までは、課税所得にはみ出ないことから

「103万円の壁」といわれます。

※学生の場合は「勤労学生控除」という控除があり、申請すると27万円分の控除が受けられることから合計控除が130万円まで増やすことが出来ます。実質130万の壁になってくる

給与所得控除の計算法や年収180万円より多い人の給与所得控除を詳しく知りたい方は国税庁のホームページを見てください

住民税

上の写真を見てください

住民税の場合

給与所得控除と非課税限度額の税金がかからない枠があります。

・給与所得控除とは、所得税の場合と同じ意味

・非課税限度額とは、地域によって多少誤差はありますが、一律に35万円税金がかからない枠組み

このことを踏まえて

給与所得控除は、年収180万円以下の人は65万円

非課税限度額は、一律に全員35万円

になってきます。

よって

給与所得控除(65万円)+非課税限度額(35万円)

=100万円

よって

100万円までは、課税所得にはみ出ないことから

「100万の壁」といわれます。

※学生の場合は「勤労学生控除」という控除があり、申請すると26万円分の控除が受けられ、合計控除が126万円まで増やすことが出来ます。

ここまでの話を聞いていると、勤労学生控除が受けれるから103万円の壁ってないじゃんと思うと思います。

しかし、ここまでの話は本人が払わなければならない税金の話です。

学生の場合は、親の税金も関係してきます。

本人と親

扶養控除

まず、「扶養控除」の説明をします。

扶養控除とは、大学生や高校生などを養っている扶養主(親)の控除が大きくなる控除のこと

上の写真を見ると

16~18歳、23歳以上なら「所得税38万円+住民税33万円」、19~22歳なら「所得税63万円+住民税45万円」多く控除が受けられ課税所得を少なくすることが出来ます。

これにより、何かとたくさんお金がかかる大学生を扶養している世帯の税金負担が軽くなるのです。

しかし、扶養主(親)から養われていた大学生や高校生などがバイトなどをして給与収入が103万円を超えてしまうと、扶養から外れてしまい扶養主(親)がいままで受けることのできた扶養控除が受けられなくなり、扶養主(親)がたくさんの税金を払わなくてはいけなくなるのです。

これが、本当の「103万円の壁」といわれるもの

結論

「103万を超えるな!」

まとめ

給与所得が103万円を超えると本人は勤労学生控除が受けられるのですが、扶養から外れてしまうので親は多く税金を支払わなくてはいけなくなります。

なので、バイトの量や稼ぎは親と相談しながらすることが大切になってきます。

あわせて読みたい

画像or内容の参照元:ヨビノリたくみの自習室

コメント